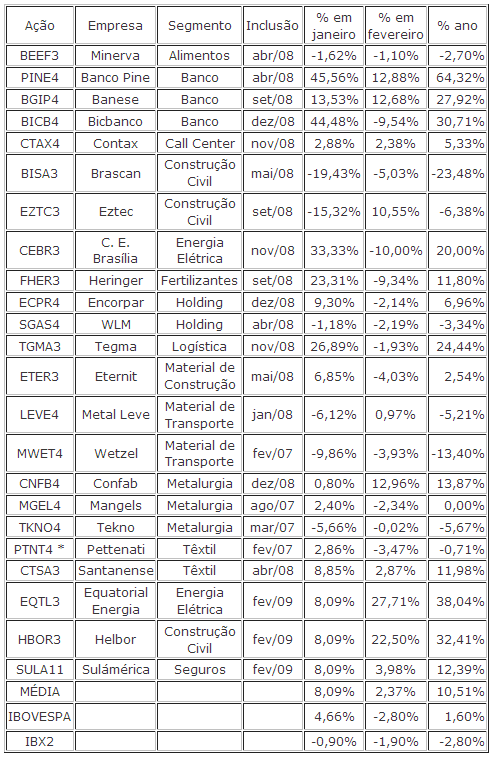

A carteira Small Caps rendeu 2,37% no mês de fevereiro, em meio a queda de 2,8% do Ibovespa e 4,9% do índice do seu segmento. No ano, o retorno já supera em quase 9% o Ibovespa e em mais de 15% o recém criado índice Small Caps. As companhias

incluídas no mês de fevereiro tiveram altas mais expressivas, com média

superior a 17%. São elas: EQTL3, 27,71%; HBOR3, 22,5% e SULA11, 3,98%.

Este mês trouxe importantes lições:

Novamente ficou

evidente que os mitos de que “blue chips” são mais seguras e que se

deve sempre buscar ativos com grande “liquidez” que se comportam melhor

na crise foram desmentidos. Como já disse em outras oportunidades: tudo

depende de boas escolhas, embora a maioria do mercado e seus analistas

sigam dizendo todo dia o contrário na imprensa especializada…

A reação aos resultados e as expectativas em torno deles, quando os preços das ações estão deprimidos, geram fortes retornos. Investidores

que enxergam no balanço o potencial de lucro das companhias com

antecedência podem se beneficiar da ineficiência do mercado quando

precifica as ações. Os exemplos mais evidentes neste mês foram

em Equatorial Energia e Confab. A EQTL3 publicou seu resultado anual

com forte lucro e com o anúncio de proventos que atingia quase 25% do

valor que a companhia estava cotada quando ingressou na carteira small

caps.

A CNFB4, por sua vez,

como já antecipado na mudança da carteira small caps em outubro de

2008, visando equilibrá-la ao novo cenário econômico de alta do dólar,

trouxe bons resultados operacionais, e teve o lucro líquido turbinado

pelo fato de ter o seu expressivo caixa denominado em dólar. O ganho no

mês complementou o retorno próximo de 40% desde a indicação para a

carteira small caps.

E ainda com base na

reação aos resultados, a HBOR3 trouxe importante contribuição ao

retorno da carteira, com grande probabilidade de estar reagindo ao

anúncio de boas vendas no quarto trimestre, enquanto o mercado já

precificava o apocalipse. Ainda do setor das construtoras, a EZTC3

diminuiu as perdas no ano, com ganho de 10,55% no mês.

O mês contou também

com a continuidade do bom desempenho das ações do setor bancário, com

Banco Pine e Banese subindo pouco mais de 12%, compensado parcialmente

com a realização de lucros ocorrida no Bic Banco de 9%. No ano, a

cotação das ações do banco Pine lidera as altas com aumento de 64,32%.

Neste mês nenhuma

ação da carteira small caps teve desempenho com queda superior a 10%.

Todas as demais ações não citadas variaram na banda entre – 10% e 10%.

A única mudança para a carteira small caps de março é a saída da Pettenati. Empresa

têxtil que trouxe expressivos retornos superiores a 250% para a

carteira small caps em 2007. Chegou a permitir realizações de lucros

com vendas superiores a R$ 16,00, poucos meses após o ingresso na

carteira por R$ 4,50. No último balanço divulgado, ficou evidente queda

na receita e nas margens operacionais, bem como a informação de maiores

dificuldades no seu projeto de expansão internacional. A

Pettenati teve um estudo no livro Investindo em SmallCaps especificando as razões

que levaram as cotações da companhia a terem o desempenho ocorrido no

ano de 2007.

As demais companhias

permanecem, seja por terem divulgado bons resultados em relação aos

preços atuais (PINE4, BICB4, BGIP4, CTAX4, CNFB4, EQTL3 e SULA11) ou

por ainda não o terem feito. No mês de março saem todos os demais

resultados anuais.

Alerto que o

resultado das companhias Mangels, Heringer, Minerva e Metal Leve devem

vir afetados negativamente por efeitos cambiais, podendo abrir

boas oportunidades de compra com preços ainda mais depreciados. São

ativos que devem ser avaliados conforme empresas em situação especial

atualmente, e o posicionamento, dado os riscos envolvidos, deve ser em

menor quantidade de capital. A relação entre o valor de mercados destas

empresas e o faturamento líquido anual (PSR) é, na seqüência, 0,13,

0,06, 0,06 e 0,26. Ou seja, no máximo têm valor de mercado equivalente

a um trimestre de faturamento. Estão no mesmo pacote que FTRX4, ESTR4 e

WISA4, companhias que possuem patrimônio pesadamente negativo, muito

diferente da situação daquelas, que, apesar do prejuízo cambial

evidenciado até o terceiro trimestre, mantinham liquidez corrente

superior a 1.

Segue a carteira atualizada, com o desempenho anual:

Fonte: ADVFN

Veja também

Save and Share!

Stumble Digg TweetSave Reddit More

Related Posts :