Os últimos meses têm apresentado aos investidores uma bolsa até então desconhecida para muitos.

Aquela maravilhosa alternativa de investimento em que durante 5 anos era apenas necessário comprar sem muito critério não se comporta mais da mesma maneira.

Durante muito tempo, investidores buscaram por empresas baratas. Encontrar uma empresa com indicador Preço/Lucro de algo próximo a 8 era um excelente negócio. Quando, alem disso, pagava 5% da cotação em dividendos, estava ali uma grande oportunidade.

Quase tudo era questão de tempo. Pouquíssimo tempo. Qualquer notícia era motivo para disparada de cotações. Que o diga o pessoal que surfou na onda da Telebrás e de tantos outros ativos de duvidosos fundamentos que subiam sem muito critério. O céu era o limite das altas. Commodities subiriam sem parar e sempre. O setor, cíclico que é, parecia que estava deixando de ser. Ledo engano.

A realidade pode custar a chegar, mas ela esta aí. Voltamos para o início do ano de 2008. As recomendações quase uníssonas dos analistas da época: “o primeiro semestre será turbulento, melhorando a partir do segundo semestre”. Com o investment grade: “Bolsa de valores é a grande opção do momento”. O que vimos? Um excepcional início de ano para a bolsa após o susto de janeiro e um início de segundo semestre que vai demorar para ser esquecido… exatamente o contrário…

O que encontramos atualmente no mercado? Aquelas ações do sonho, com a relação Preço/Faturamento (PSR) abaixo de 0,5, com P/L 3, 4 com os resultados atuais e P/VPA já abaixo de 0,5 estão hoje disponíveis aos montes. Várias pagam mais de 10% em dividendos, chegando a mais de 20%. Inacreditavelmente ninguém quer… Qual a lógica para comprar alguma coisa pagando 300, 500% acima do preço atual e achar que fez um bom negócio e agora ficar com medo de comprar por 1/5 do valor em alguns casos?

É o que podemos chamar de emoção. Ela é cruel nos investimentos. Quando tudo sobe, o investidor fica super confiante e compra ao menor sinal de que algo de bom pode acontecer. Na queda, surge o medo que domina as operações. Isto é normal e o melhor antídoto é a capacidade de ser racional e utilizar-se de técnicas de investimento de análise de valor, seja qual for o cenário. Assim, você enxerga a chance de vender e de comprar, ainda que a multidão esteja gritando o contrário no seu ouvido.

Nos mercados de queda mais prolongada é que surgem mais facilmente aquelas oportunidades que 5, 6 anos depois serão as superações que sobem 1000, 2000%. Dificilmente se encontra isto após anos de alta. Quanto mais longa a queda, maior será a quantidade de oportunidades.

Convém recordar-se neste momento do ano 2000 até o último trimestre de 2001. Várias empresas soltavam excelentes resultados e pagavam fartos dividendos em relação à cotação, mas nem por isto subiam. Foram anos em que muitos desistiram do mercado, pois não tiveram a capacidade de semear. Imperava para estes o imediatismo. Quem permaneceu comprando as barganhas que surgiam a cada rodada de balanços trimestrais, com método e tranqüilidade, teve uma excelente colheita, com altas memoráveis.

E a história sempre se repete. Podemos, portanto, estar diante, desde o segundo semestre de 2008, de um período para semear, com a compra de empresas de diversos setores que estejam muito subavaliadas. É essencial ir aos poucos, utilizando o fluxo de caixa para aproveitar e montar uma carteira de ações com potencial excelente. No próximo ciclo de alta, você poderá agradecer este momento…

Aliás, vários ativos já se valorizaram mais de 100% desde o ápice do pânico, inclusive integrantes de setores “abominados” pelos analistas.

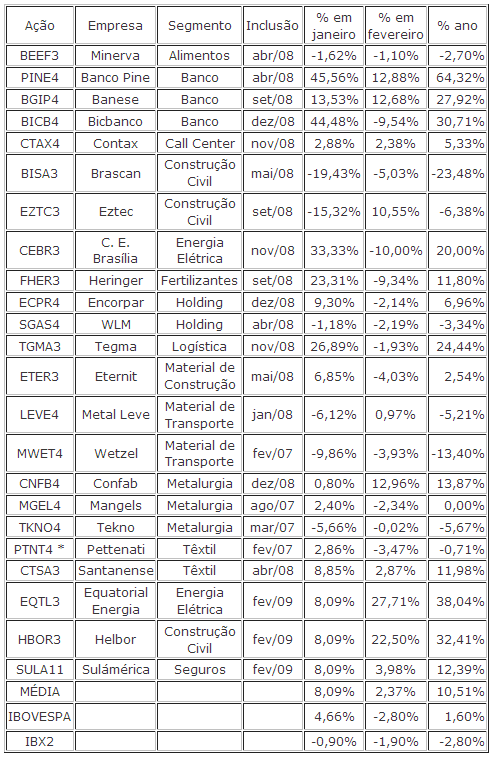

Fonte: ADVFN Leia mais...

Veja também